Beneficio no siempre significa rentabilidad real

Muchas empresas consideran que son rentables porque presentan beneficios en su cuenta de resultados. Sin embargo, la rentabilidad real exige un análisis más profundo que va más allá del resultado contable.

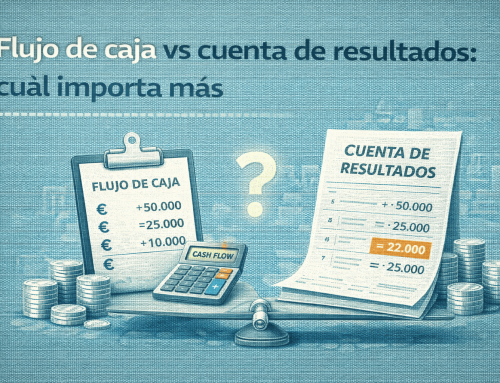

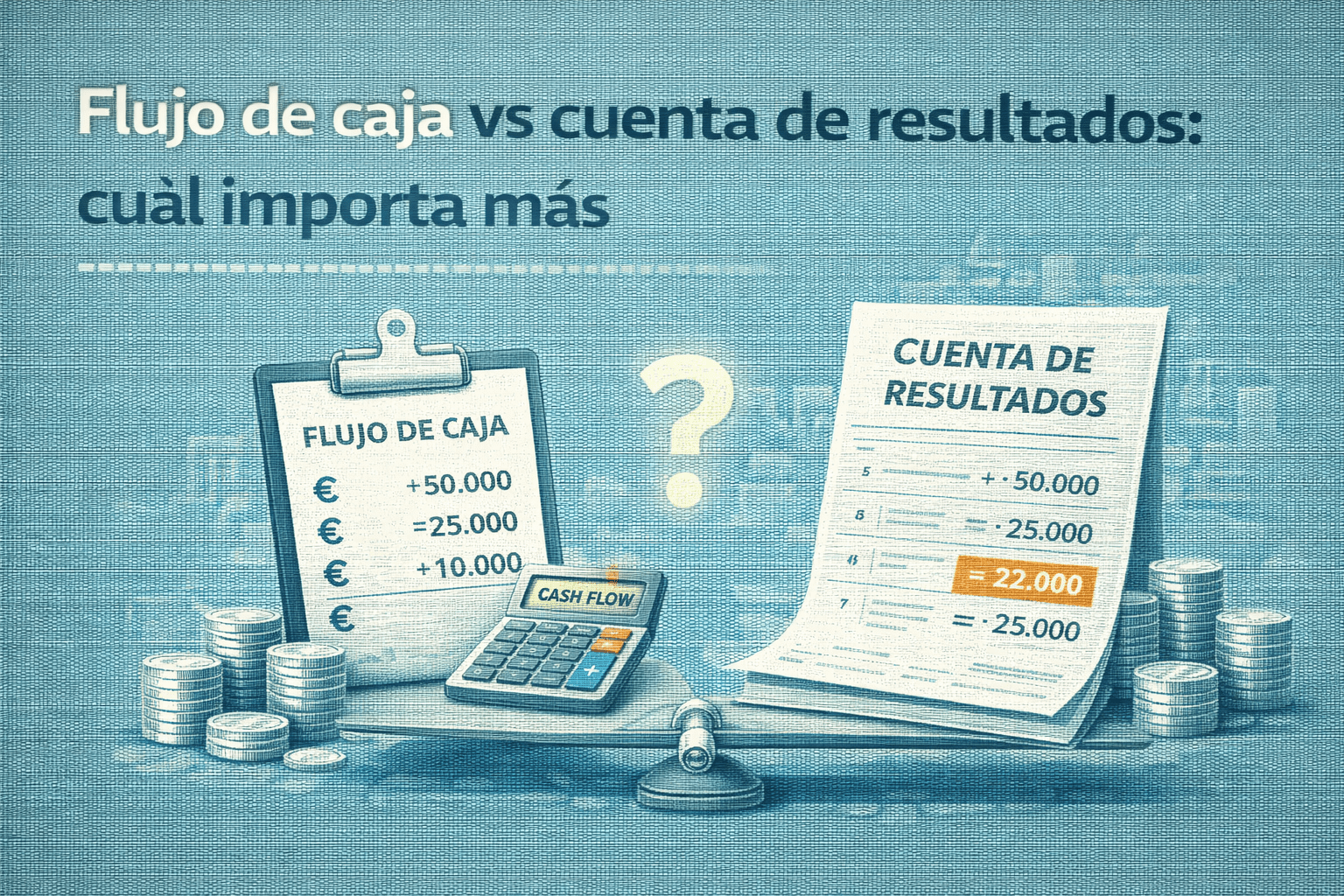

Antes de entrar en cálculos, es clave entender la diferencia entre rentabilidad y liquidez, algo que explicamos en detalle en nuestro análisis sobre flujo de caja vs cuenta de resultados en una empresa.

Este matiz es fundamental porque una empresa puede ser rentable y, al mismo tiempo, tener tensiones de tesorería.

Paso 1: Identificar el resultado operativo real

La rentabilidad debe calcularse sobre el resultado operativo, es decir, el beneficio generado por la actividad principal del negocio antes de efectos financieros extraordinarios.

Aquí es donde muchas empresas distorsionan el análisis incluyendo:

-

ingresos no recurrentes

-

subvenciones puntuales

-

resultados financieros ajenos a la actividad principal

La rentabilidad real debe partir del núcleo del negocio.

Marco contable español:

Instituto de Contabilidad y Auditoría de Cuentas

https://www.icac.gob.es

Paso 2: Ajustar costes ocultos o infraestimados

No toda la estructura de costes se refleja de forma clara en el análisis habitual. Deben revisarse:

-

costes indirectos mal asignados

-

sobrecargas operativas

-

ineficiencias estructurales

-

dependencia excesiva de financiación

La rentabilidad real exige ajustar estos elementos.

Paso 3: Relacionar beneficio con inversión realizada

La rentabilidad no se mide solo en términos absolutos, sino en relación con los recursos invertidos.

Indicadores clave:

-

ROA (rentabilidad sobre activos)

-

ROE (rentabilidad sobre recursos propios)

-

Margen operativo

Estos indicadores permiten evaluar si el capital está generando retorno suficiente.

En nuestro artículo sobre indicadores financieros clave para CEO y CFO, desarrollamos qué métricas debería revisar la dirección de forma recurrente.

Paso 4: Integrar la tesorería en el análisis

La rentabilidad sin liquidez es insostenible en el tiempo. Por eso, el análisis debe integrarse con una planificación de caja.

Tal y como explicamos en nuestra guía sobre planificación anual, proyectar la tesorería es imprescindible para validar que la rentabilidad es sostenible.

Sin este paso, la empresa puede tomar decisiones de crecimiento que tensionen su estabilidad.

Errores habituales al calcular rentabilidad

-

Analizar solo beneficio neto

-

No ajustar ingresos extraordinarios

-

No considerar estructura real de costes

-

Ignorar el impacto de la financiación

-

No relacionar rentabilidad con capital invertido

Estos errores conducen a decisiones mal fundamentadas.

Rentabilidad como herramienta estratégica

Calcular correctamente la rentabilidad permite:

-

decidir inversiones con criterio

-

ajustar estructura operativa

-

anticipar reestructuraciones

-

proteger márgenes en fases de crecimiento

No se trata de un cálculo contable, sino de una herramienta de gobierno empresarial.

Para entender cómo encajan rentabilidad, liquidez e inversión dentro del sistema financiero global de la empresa, recomendamos revisar nuestro mapa visual del control financiero en una empresa.

Conclusión estratégica

La rentabilidad real no se limita al beneficio declarado. Exige ajustar estructura, medir retorno sobre capital y validar sostenibilidad financiera.

En Aranguren abordamos el análisis de rentabilidad como parte del control estratégico del negocio, conectando resultados, tesorería y decisiones de inversión. Este enfoque se ve reforzado por nuestra colaboración estratégica con JLCasajuana, despacho jurídico full-service con más de cuarenta años de trayectoria, lo que nos permite acompañar decisiones empresariales con impacto fiscal, mercantil y legal real.

Porque una empresa no necesita solo ganar dinero: necesita ganar dinero de forma sostenible.

{kind=link}

{kind=link}

{kind=link}

{kind=link}