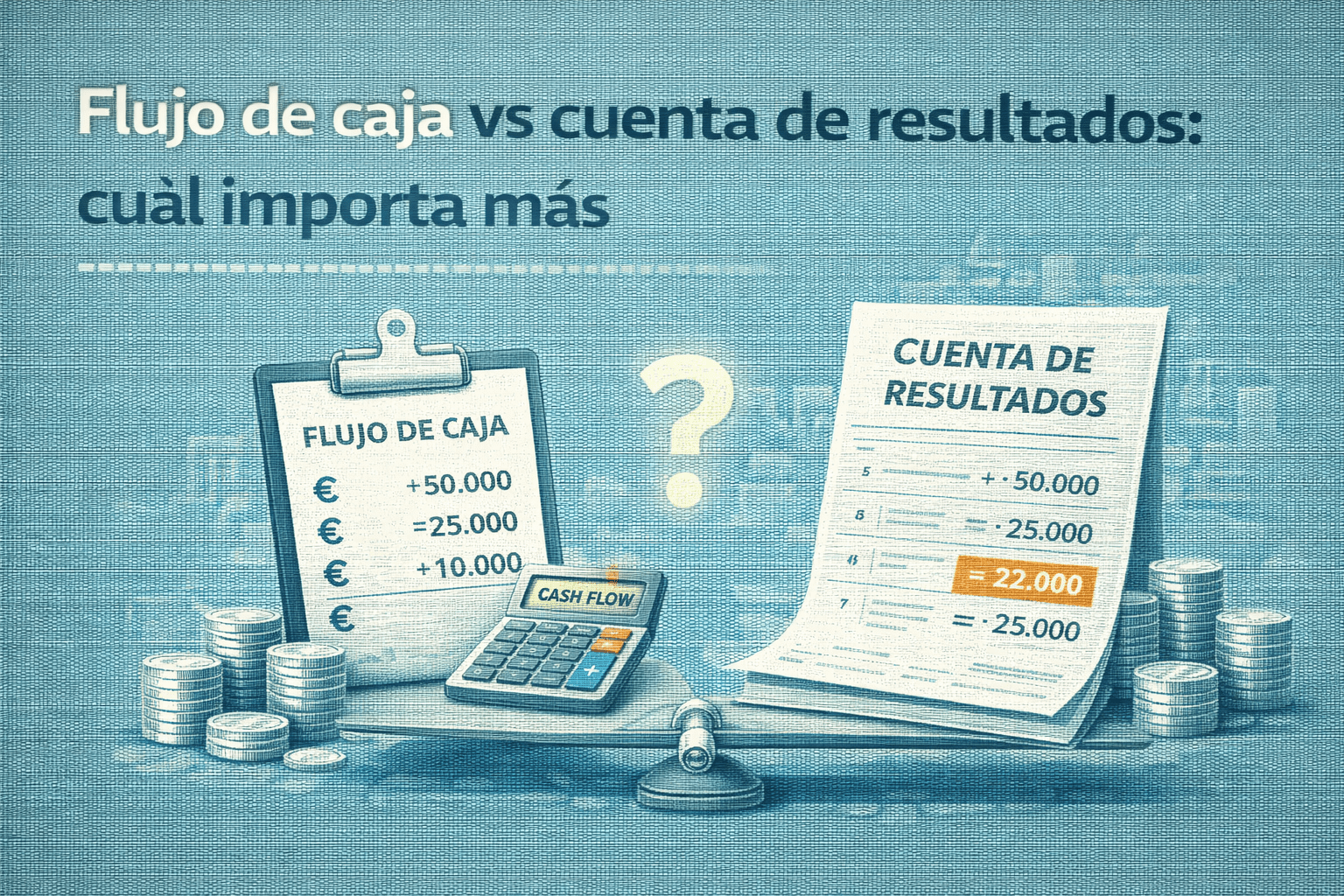

Dos informes, dos realidades distintas

Muchas empresas creen que están bien porque su cuenta de resultados muestra beneficios. Sin embargo, no son pocas las que atraviesan tensiones graves de liquidez siendo formalmente rentables.

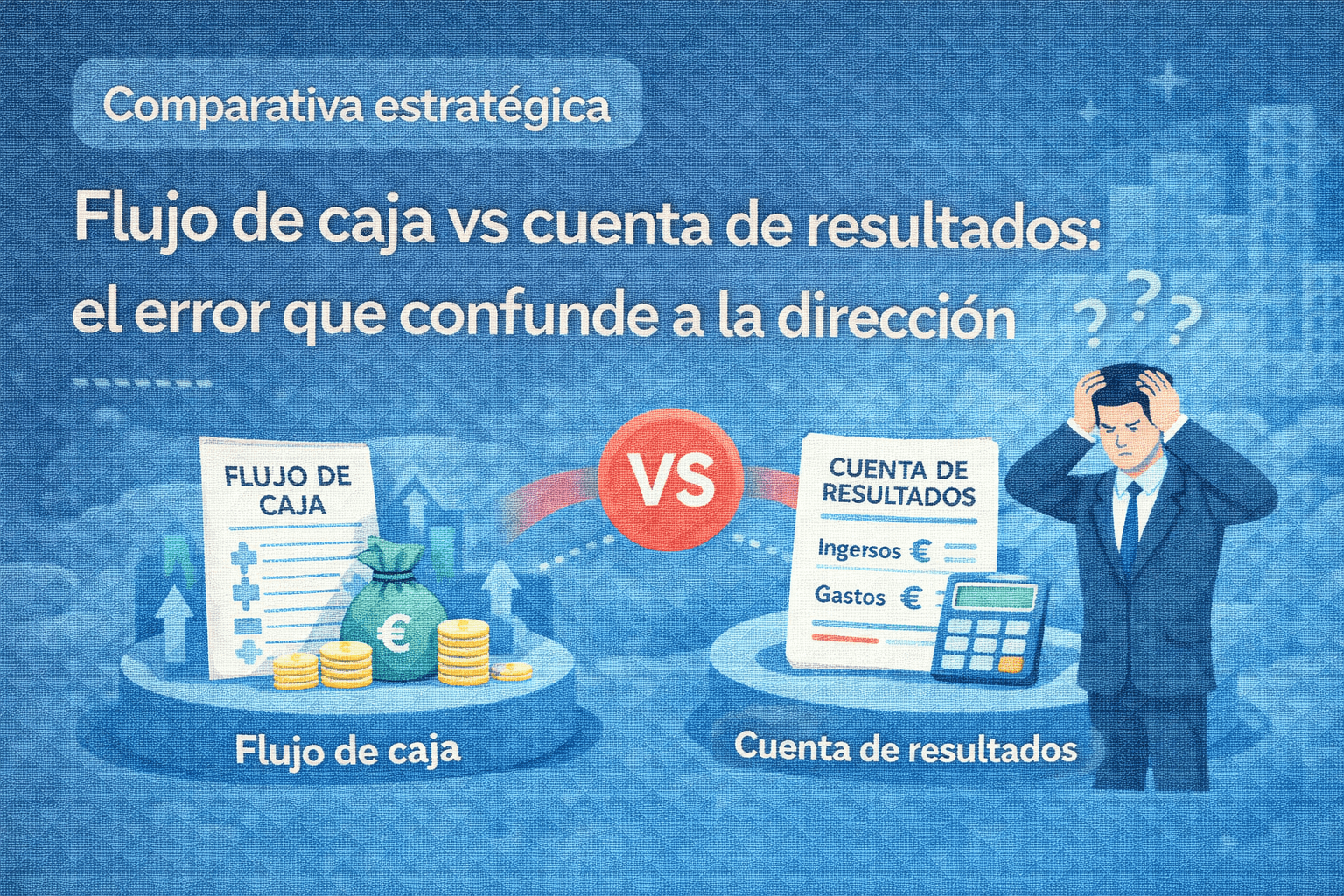

La razón suele estar en una confusión frecuente: no entender la diferencia entre flujo de caja y cuenta de resultados.

Ambos indicadores son fundamentales, pero miden realidades distintas. Y confundirlas es uno de los errores financieros más habituales en pymes y empresas en crecimiento.

Qué es la cuenta de resultados

La cuenta de resultados refleja ingresos, gastos y el beneficio o pérdida en un periodo determinado. Su objetivo es medir rentabilidad contable.

Incluye:

-

ingresos facturados

-

gastos devengados

-

amortizaciones

-

provisiones

-

impuestos

Es un instrumento clave para analizar el desempeño económico y cumplir obligaciones contables.

Marco normativo contable en España:

Instituto de Contabilidad y Auditoría de Cuentas

https://www.icac.gob.es

Qué es el flujo de caja

El flujo de caja (cash flow) mide movimientos reales de dinero. No analiza lo que se ha facturado o devengado, sino lo que efectivamente entra y sale de la cuenta bancaria.

Tiene en cuenta:

-

cobros reales

-

pagos reales

-

financiación

-

inversiones

-

devolución de deuda

Es el indicador que determina si la empresa puede pagar nóminas, proveedores y obligaciones en plazo.

Referencia institucional:

Banco de España

https://www.bde.es

La diferencia clave: rentabilidad vs liquidez

La cuenta de resultados responde a la pregunta:

¿La empresa genera beneficio?

El flujo de caja responde a otra distinta:

¿La empresa tiene dinero disponible?

Se puede tener beneficio y no tener liquidez.

Se puede tener liquidez puntual y no ser rentable.

Son dimensiones complementarias, no intercambiables.

Escenarios habituales de riesgo

Esta diferencia se vuelve crítica en situaciones como:

-

Empresas con fuerte crecimiento en ventas pero retrasos en cobro.

-

Inversiones importantes financiadas sin previsión de caja.

-

Incremento de costes fijos antes de consolidar ingresos.

-

Dependencia excesiva de financiación a corto plazo.

Este fenómeno es especialmente frecuente en empresas en expansión. Analizamos un ejemplo real en el caso de una empresa rentable con problemas de liquidez:

https://es-aranguren.com/empresa-rentable-con-problemas-de-liquidez-analisis-de-un-caso-real/

En ese caso, la cuenta de resultados era positiva, pero la falta de previsión de caja generó tensiones que comprometieron la estabilidad del negocio.

La literatura económica identifica la mala gestión del flujo de caja como una de las principales causas de dificultades empresariales en pymes.

Referencia:

OECD – SME financing and liquidity

https://www.oecd.org

Por qué muchas empresas se confunden

La confusión suele venir de tres factores:

-

Se analiza solo el beneficio como indicador de éxito.

-

No se proyecta la tesorería a futuro.

-

Se asume que facturar equivale a cobrar.

Esta visión parcial impide anticipar tensiones antes de que aparezcan.

Qué debería revisar la dirección

Una dirección que quiera controlar su negocio debe analizar de forma integrada rentabilidad, liquidez y estructura financiera. Este enfoque forma parte del control financiero empresarial estratégico que desarrollamos en nuestra guía sobre control financiero para empresas y toma de decisiones.

Además del beneficio y la liquidez, existen otros parámetros clave que deben revisarse periódicamente para evitar decisiones sesgadas. Hemos detallado estos elementos en nuestro análisis sobre indicadores financieros clave para CEO y CFO.

La clave no es elegir entre cuenta de resultados o flujo de caja, sino entender cómo interactúan y cómo afectan a la estructura del negocio.

Cuál importa más

La pregunta correcta no es cuál importa más, sino en qué contexto cada uno es determinante.

-

Para medir eficiencia y sostenibilidad del modelo, la cuenta de resultados es esencial.

-

Para garantizar supervivencia y estabilidad, el flujo de caja es crítico.

En el corto plazo, la liquidez manda.

En el medio y largo plazo, la rentabilidad sostiene.

Control financiero como herramienta de gobierno

Entender cómo se relacionan rentabilidad, liquidez y estructura requiere una visión integrada. Para facilitar esta lectura estratégica, hemos desarrollado un mapa visual del control financiero en una empresa.

Cuando estos elementos se analizan conjuntamente, la empresa puede tomar decisiones de inversión, crecimiento o reestructuración con mayor margen y menor riesgo.

En Aranguren trabajamos el control financiero empresarial conectando rentabilidad, tesorería y estructura operativa. Este enfoque se ve reforzado por nuestra colaboración estratégica con JLCasajuana, despacho jurídico full-service con más de cuarenta años de trayectoria, lo que nos permite abordar decisiones financieras con impacto fiscal, mercantil y legal real.

Porque una empresa no suele cerrar por falta de beneficios: suele hacerlo por falta de caja.

{kind=link}

{kind=link}

{kind=link}

{kind=link}