Contexto del caso

El caso corresponde a un profesional con actividad de servicios, con más de cinco años de recorrido como autónomo y una facturación creciente, que había superado claramente la fase inicial del negocio. Operaba sin incidencias aparentes, pero empezaban a detectarse fricciones fiscales y operativas.

El objetivo no era “crear una sociedad”, sino evaluar si la estructura jurídica seguía siendo coherente con la realidad del negocio.

Situación inicial

La actividad presentaba las siguientes características:

-

Beneficio neto recurrente en tramos medios-altos del IRPF.

-

Cartera estable de clientes, algunos de ellos corporativos.

-

Necesidad de reinvertir parte del resultado para consolidar el negocio.

-

Exposición patrimonial directa del titular.

-

Gestión contable correcta, pero limitada por la estructura de autónomo.

No existía urgencia externa (inspección, banco, socio), lo que permitía planificar el cambio sin presión.

Riesgos detectados antes del cambio

El análisis previo puso de manifiesto varios riesgos silenciosos:

-

Tipo efectivo de IRPF creciente, con escaso margen de planificación.

-

Todo el beneficio tributaba como renta personal, incluso el no retirado.

-

Ausencia de separación patrimonial real.

-

Dificultad para profesionalizar la gestión y ordenar la reinversión.

El principal riesgo no era una contingencia inmediata, sino la acumulación de ineficiencia estructural ejercicio tras ejercicio.

Decisión estratégica adoptada

Tras el análisis, se decidió llevar a cabo una transición ordenada a Sociedad Limitada, atendiendo a tres criterios clave:

-

neutralizar el impacto fiscal del año de cambio,

-

garantizar continuidad operativa sin fricciones con clientes,

-

diseñar desde el inicio un esquema de retribución coherente.

El cambio no se planteó como un hito puntual, sino como parte de una evolución natural del negocio.

Estructura del cambio

La transición se diseñó teniendo en cuenta:

-

el momento del ejercicio fiscal más eficiente,

-

la correcta imputación de ingresos y gastos,

-

la definición clara de la relación socio-administrador-sociedad,

-

la separación estricta de flujos personales y empresariales.

Esto permitió evitar duplicidades fiscales y desajustes contables habituales en transiciones mal planificadas.

Marco normativo de referencia:

Agencia Tributaria – IRPF e Impuesto sobre Sociedades

Boletín Oficial del Estado – Ley de Sociedades de Capital

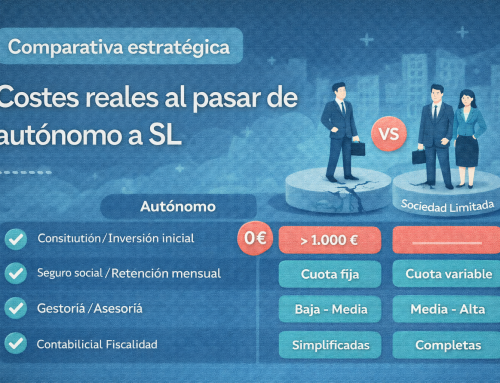

Resultado tras el primer ejercicio como SL

Sin entrar en cifras concretas, el resultado del primer ejercicio mostró:

-

una fiscalidad más previsible y planificable,

-

capacidad real de reinversión sin penalización inmediata,

-

reducción significativa del riesgo patrimonial personal,

-

mayor orden y trazabilidad en la gestión económica,

-

mejor encaje con clientes corporativos.

El cambio no generó una “reducción mágica” de impuestos, pero sí una mejora clara en eficiencia, control y seguridad jurídica.

Qué habría pasado si se hubiera retrasado

El análisis retrospectivo permitió identificar que retrasar el cambio uno o dos ejercicios más habría supuesto:

-

mayor sobrecoste fiscal acumulado,

-

más complejidad en la regularización posterior,

-

riesgo patrimonial innecesario sostenido en el tiempo.

El coste de no cambiar habría sido superior al coste del propio cambio.

Aprendizajes clave del caso

Este caso pone de manifiesto que:

-

el momento del cambio es tan importante como la forma jurídica,

-

planificar evita impactos fiscales negativos,

-

la estructura jurídica debe acompañar al negocio, no perseguirlo,

-

cambiar a tiempo convierte la transición en una evolución, no en un problema.

La planificación como factor diferencial

En Aranguren ayudamos a empresas y profesionales a revisar su estructura jurídica desde una perspectiva consultiva integral, alineando fiscalidad, mercantil, contabilidad, finanzas y ámbito laboral. Este enfoque se ve reforzado por nuestra colaboración estratégica con JLCasajuana, despacho jurídico full-service con más de cuarenta años de trayectoria, lo que nos permite anticipar riesgos y diseñar estructuras sólidas y defendibles.

Porque los cambios bien planificados no generan problemas: los evitan.

{kind=link}

{kind=link}

{kind=link}

{kind=link}