La elección entre operar como autónomo o constituir una Sociedad Limitada (SL) no solo determina el marco fiscal de un negocio, sino también el nivel de riesgo asumido, la eficiencia operativa y la capacidad real de crecimiento. En un escenario donde la AEAT intensifica la automatización y el control tributario, seleccionar la estructura adecuada es una decisión estratégica, no administrativa.

Marco jurídico: exposición patrimonial y alcance de la responsabilidad

Autónomo

El autónomo responde con todo su patrimonio personal ante obligaciones derivadas de la actividad económica. La figura del Emprendedor de Responsabilidad Limitada ofrece protección parcial sobre la vivienda habitual, pero con restricciones.

Fuente: Ley 14/2013, de apoyo a los emprendedores (BOE).

SL

En una Sociedad Limitada, la responsabilidad queda restringida al capital social aportado, salvo supuestos excepcionales de responsabilidad de administradores.

Fuente: TRLSC – Real Decreto Legislativo 1/2010 (BOE).

Arquitectura fiscal: diferenciadores clave entre IRPF y Sociedades

Autónomo – IRPF

Tributa por tramos progresivos, pudiendo alcanzar tipos elevados conforme crece el beneficio. La capacidad de planificación fiscal es limitada.

SL – Impuesto sobre Sociedades

La sociedad tributa al 25%, y al 15% para nuevas entidades durante los primeros ejercicios con base imponible positiva, lo que permite optimizar la carga fiscal a partir de cierto umbral de beneficio.

Fuente: Ley 27/2014 del Impuesto sobre Sociedades (BOE).

Lectura ejecutiva: cuando los beneficios superan aproximadamente 40.000–50.000 €/año, la estructura societaria suele resultar fiscalmente más eficiente.

Costes estructurales y cumplimiento: dos modelos operativos muy distintos

Autónomo

-

Libros registro simplificados

-

Declaraciones trimestrales de IVA y retenciones

-

Gestión administrativa ligera

Fuente: AEAT – Obligaciones registrales para empresarios individuales

SL

-

Contabilidad completa bajo PGC

-

Depósito de cuentas en Registro Mercantil

-

Modelo 200 de impuesto sobre sociedades

Fuente: ICAC – Plan General de Contabilidad

Fuente: AEAT – Modelo 200

Estructuras de remuneración: impacto tributario y eficiencia retributiva

Autónomo

Retribución = rendimiento neto. Cotización por ingresos reales.

Fuente: Seguridad Social – Sistema de cotización por ingresos reales

SL

Combinación de:

-

nómina del socio administrador,

-

dividendos,

-

retribuciones en especie.

Fuente: AEAT – Tributación de socios y administradores

Posicionamiento y credibilidad: cómo afecta la forma jurídica al mercado

Las SL proyectan una imagen de estabilidad, trazabilidad y solvencia que facilita el acceso a clientes B2B, licitaciones y acuerdos con instituciones.

Capacidad de expansión: escalabilidad, inversión y crecimiento corporativo

La SL permite entrada de socios, ampliaciones de capital, venta de participaciones y contratación estructurada, habilitando un modelo empresarial escalable.

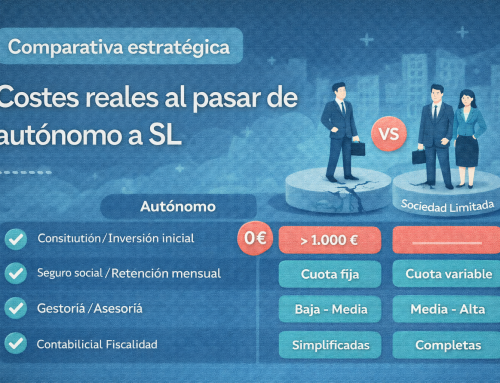

Evaluación económica: costes reales y presión fiscal comparada

Autónomo

-

Cuota progresiva

-

Fiscalidad por tramos

-

Baja carga administrativa

SL

-

Cuota de autónomo societario

-

Coste contable superior

-

Mayor eficiencia fiscal en márgenes altos

Indicadores estratégicos para decidir el salto a una sociedad

-

Beneficios > 40.000–50.000 €/año

-

Riesgo contractual o patrimonial elevado

-

Necesidad de contratar personal

-

Entrada en dinámicas B2B exigentes

-

Proyección de crecimiento o inversión externa

Conclusión ejecutiva y cierre corporativo

Elegir entre autónomo y SL no es una decisión táctica: es una definición estructural del proyecto empresarial. Afecta a la protección patrimonial, a la fiscalidad presente y futura, a la capacidad de escalar y a la percepción del mercado. En un ecosistema donde el control tributario es cada vez más sofisticado y los riesgos jurídicos más visibles, la forma jurídica adecuada actúa como una palanca de solidez, eficiencia y proyección estratégica.

En Aranguren analizamos cada caso con una visión integral, combinando criterios fiscales, jurídicos y operativos. Alineamos la estructura societaria con la ambición del proyecto, diseñamos escenarios comparados y definimos el modelo que mejor protege, optimiza y permite crecer.

Porque una estructura adecuada no solo reduce riesgo: multiplica oportunidades.

{kind=link}

{kind=link}

{kind=link}

{kind=link}