El cambio de estructura como decisión estratégica, no administrativa

Cambiar de autónomo a Sociedad Limitada no es un trámite ni una cuestión de moda empresarial. Es una decisión estructural que afecta directamente a la fiscalidad, a la protección patrimonial y a la capacidad de crecimiento del negocio. Sin embargo, uno de los principales frenos para dar este paso es el miedo a un impacto fiscal negativo mal calculado.

Ese miedo suele estar justificado cuando la transición se hace sin planificación. Cuando se aborda con criterio, el cambio de autónomo a SL no solo puede neutralizar el impacto fiscal, sino mejorar de forma sustancial la eficiencia del modelo.

Por qué el momento es más importante que la forma

El error más común no es constituir una SL, sino hacerlo demasiado pronto o demasiado tarde. En ambos casos, el impacto fiscal puede ser negativo: en el primer supuesto por sobredimensionar la estructura; en el segundo, por soportar durante años una presión fiscal y un riesgo patrimonial innecesarios.

La clave no está en la forma jurídica en sí, sino en cuándo se produce el cambio y cómo se articula.

El punto en el que el IRPF empieza a penalizar el crecimiento

Mientras los beneficios son reducidos, el régimen de autónomos puede resultar funcional. El problema aparece cuando el beneficio neto empieza a situarse de forma recurrente en tramos altos del IRPF.

A partir de determinados niveles de renta, el tipo efectivo soportado por un autónomo puede superar ampliamente el tipo del Impuesto sobre Sociedades, sin posibilidad real de diferir o planificar.

Señal objetiva: beneficios recurrentes en el entorno de 40.000–50.000 € anuales.

Fuente: Agencia Tributaria – IRPF

La protección patrimonial como factor silencioso

Más allá de los impuestos, uno de los elementos más infravalorados es el riesgo patrimonial. El autónomo responde con su patrimonio personal frente a deudas, reclamaciones o contingencias del negocio.

Cuando la actividad implica contratación, empleados, financiación o responsabilidad frente a terceros, la ausencia de responsabilidad limitada deja de ser asumible.

Fuente: Boletín Oficial del Estado – Ley de Sociedades de Capital

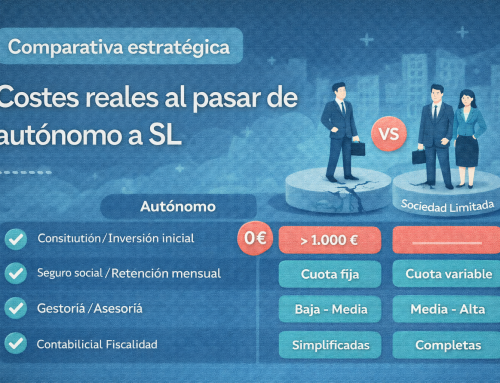

Cuándo el cambio puede generar impacto fiscal negativo

El impacto fiscal negativo suele aparecer cuando:

-

se realiza el cambio sin cerrar correctamente el ejercicio como autónomo,

-

se traspasan activos o clientes sin planificación,

-

se duplican cargas fiscales en el año de transición,

-

no se define una política clara de retribución del socio.

En estos casos, el problema no es la SL, sino una transición mal diseñada.

Cómo planificar el cambio sin penalización fiscal

Una transición bien estructurada tiene en cuenta:

-

el momento del año más eficiente para el cambio,

-

la correcta imputación de ingresos y gastos,

-

la planificación de la retribución del socio administrador,

-

la continuidad operativa sin rupturas fiscales.

Cuando estos elementos se coordinan, el impacto fiscal puede neutralizarse e incluso optimizarse desde el primer ejercicio.

Fuente: Agencia Tributaria – Impuesto sobre Sociedades

El error de retrasar el cambio por miedo

Mantener una estructura ineficiente por temor al impacto fiscal suele ser más costoso que asumir una transición bien planificada. El sobrecoste fiscal acumulado, unido al riesgo patrimonial sostenido, convierte la inacción en una decisión cara a medio plazo.

El cambio no debe hacerse por impulso, pero tampoco por inercia.

La transición como parte de la madurez del negocio

Cambiar de autónomo a SL no significa “complicarse”, sino alinear la estructura jurídica con la realidad del negocio. Es un paso natural en proyectos que han superado la fase inicial y empiezan a consolidarse.

En Aranguren abordamos estas transiciones desde una perspectiva consultiva integral, analizando impacto fiscal, mercantil, laboral y contable para que el cambio no genere fricciones ni costes innecesarios. Este enfoque se ve reforzado por nuestra colaboración estratégica con JLCasajuana, despacho jurídico full-service con más de cuarenta años de trayectoria, lo que nos permite anticipar riesgos y estructurar transiciones sólidas desde una visión global.

Porque cambiar de estructura no es un problema cuando se hace a tiempo. El verdadero riesgo es no hacerlo cuando el negocio ya lo exige.

{kind=link}

{kind=link}

{kind=link}

{kind=link}