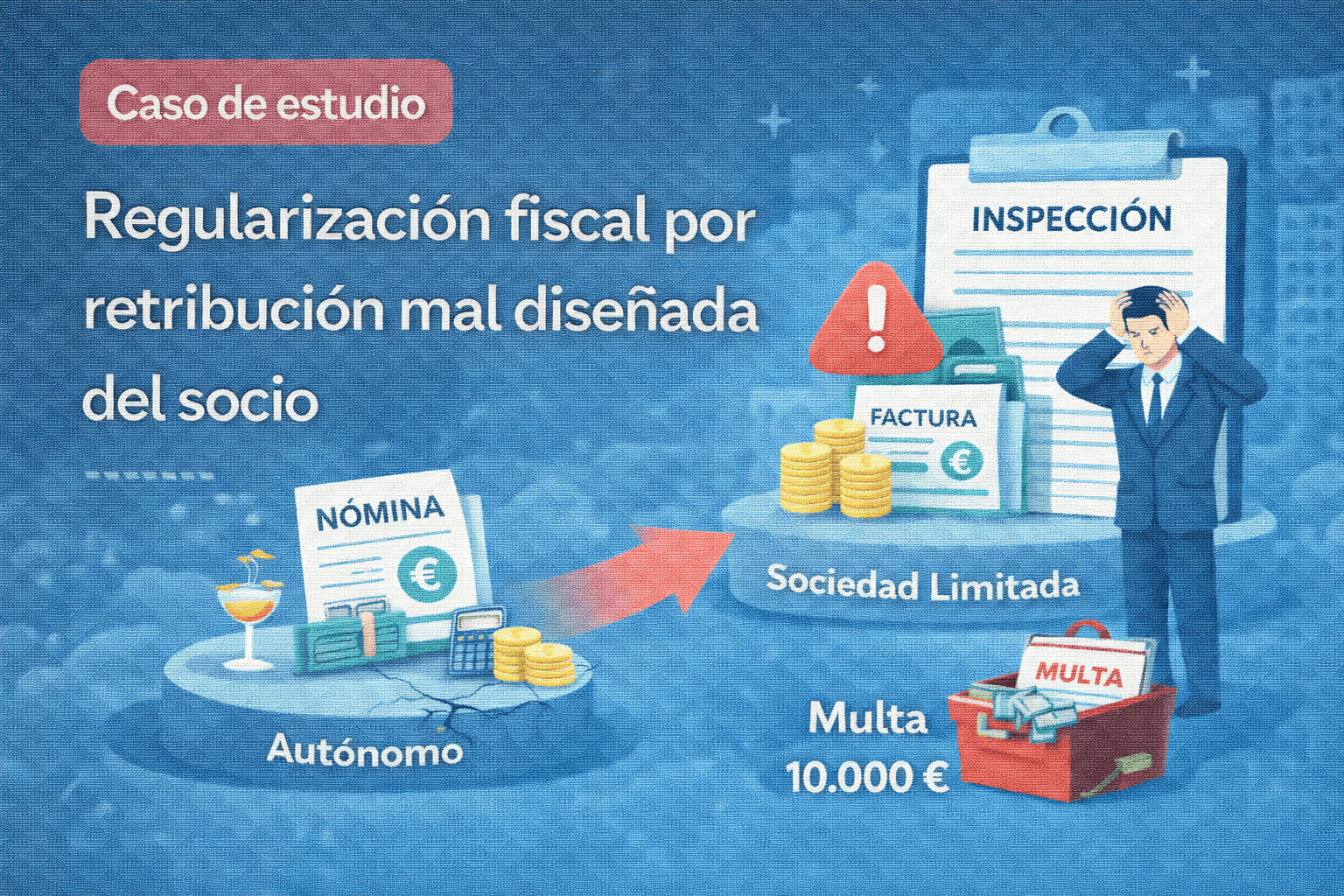

La retribución mal diseñada como foco de riesgo recurrente

La figura del socio administrador concentra uno de los mayores puntos de fricción entre fiscalidad, mercantil y Seguridad Social. Retribuirse “como siempre” o replicar esquemas de autónomo dentro de una sociedad suele derivar en errores que no se detectan hasta que aparece una inspección o una regularización relevante.

El problema no es la retribución en sí, sino no definirla correctamente desde el inicio, tanto en su forma como en su encaje legal.

La diferencia entre ser socio y ser administrador

Uno de los errores conceptuales más frecuentes es no separar ambas condiciones. Ser socio implica participación en el capital; ser administrador implica funciones de gestión y representación. Cada rol tiene un tratamiento distinto y consecuencias fiscales propias.

Cuando esta distinción no se articula adecuadamente, la retribución puede considerarse improcedente o incorrectamente deducida.

Referencia normativa:

Boletín Oficial del Estado – Ley de Sociedades de Capital

Retribución del administrador: lo que debe decir el estatuto

Para que la retribución del administrador sea fiscalmente deducible, debe estar prevista en los estatutos sociales y cumplir con los requisitos mercantiles exigidos. La ausencia de previsión estatutaria es uno de los motivos más habituales de regularización en inspecciones.

La retribución no puede improvisarse ni fijarse de forma informal.

Riesgo real: gasto no deducible y regularización fiscal.

Fuente: Boletín Oficial del Estado – Ley de Sociedades de Capital

Salario, facturación o dividendos: el falso dilema

Muchos socios administradores dudan entre cobrarse como nómina, emitir facturas o repartir dividendos. El problema es que no todas las opciones son válidas en todos los casos, ni fiscal ni legalmente.

Facturar a la propia sociedad sin causa real o utilizar dividendos como sustituto del salario son prácticas especialmente vigiladas por la Administración.

Fuente:

Agencia Tributaria – Criterios sobre retribución de administradores

Encaje en Seguridad Social: un error que se paga caro

El encuadramiento del socio administrador en la Seguridad Social depende de su participación y de sus funciones. Confundir régimen general con autónomo societario o no cotizar correctamente genera regularizaciones automáticas con recargos.

Este aspecto suele tratarse como secundario, pero es uno de los primeros que se revisan.

Fuente:

Seguridad Social – Autónomos societarios

La coherencia entre lo mercantil, lo fiscal y lo laboral

Una retribución bien diseñada es aquella que:

-

está prevista estatutariamente,

-

es coherente con las funciones reales,

-

tiene un tratamiento fiscal correcto,

-

y está bien encuadrada en Seguridad Social.

Cuando uno de estos elementos falla, todo el esquema se debilita.

Planificar la retribución desde la estrategia, no desde la urgencia

La retribución del socio administrador no debe fijarse en función de necesidades puntuales de liquidez personal, sino como parte del diseño fiscal y financiero de la empresa. Una planificación correcta permite estabilidad, previsibilidad y reducción de riesgos.

Corregir una mala estructura suele ser más costoso que diseñarla bien desde el principio.

Retribuirse bien es una decisión de gobierno empresarial

La forma en que el socio administrador se retribuye es un reflejo del grado de madurez del negocio. Una estructura clara transmite orden, coherencia y seguridad jurídica.

En Aranguren ayudamos a empresas y profesionales a revisar su estructura jurídica desde una perspectiva consultiva integral, alineando fiscalidad, mercantil, contabilidad, finanzas y ámbito laboral. Este enfoque se ve reforzado por nuestra colaboración estratégica con JLCasajuana, despacho jurídico full-service con más de cuarenta años de trayectoria, lo que nos permite

anticipar riesgos y diseñar esquemas sólidos y defendibles.

Porque en fiscalidad societaria, cobrar mal hoy es inspección mañana.

{kind=link}

{kind=link}

{kind=link}

{kind=link}