Enero como punto de máxima exposición fiscal

El inicio del ejercicio fiscal no es un trámite administrativo ni un simple cambio de calendario. Para la Agencia Tributaria, enero es uno de los momentos de mayor concentración de información relevante: cierres de trimestre, resúmenes anuales, regularizaciones y cruces automáticos de datos. Para empresas y autónomos, es el mes en el que errores aparentemente menores pueden convertirse en incidencias fiscales con impacto durante todo el año.

Buena parte de los requerimientos, recargos y sanciones que aparecen en primavera o verano no se originan en operaciones complejas, sino en decisiones —o descuidos— cometidos en las primeras semanas del ejercicio.

Inconsistencias heredadas que nunca desaparecen solas

Uno de los errores más frecuentes es comenzar el nuevo año sin haber revisado y depurado correctamente el ejercicio anterior. Diferencias de IVA, gastos no deducibles, retenciones mal practicadas o libros registro incompletos no se corrigen por el mero hecho de cerrar el año natural.

Cuando se presentan los resúmenes anuales, estas incoherencias quedan expuestas y son fácilmente detectables por los sistemas de análisis de la AEAT.

Riesgo real: activación de comprobaciones automáticas por falta de coherencia entre declaraciones.

Fuente: AEAT – Plan Anual de Control Tributario

Declaraciones presentadas sin una visión global

Enero concentra una carga declarativa especialmente sensible: IVA del último trimestre, resúmenes anuales, retenciones, modelos informativos y operaciones intracomunitarias. El problema no suele ser el retraso en la presentación, sino abordar cada modelo como un trámite aislado.

Cuando los importes no cuadran entre sí —aunque las diferencias sean mínimas— los sistemas de cruce de datos lo detectan de inmediato.

Riesgo real: requerimientos automáticos por discrepancias entre modelos trimestrales y anuales.

Fuente: AEAT – Calendario del contribuyente

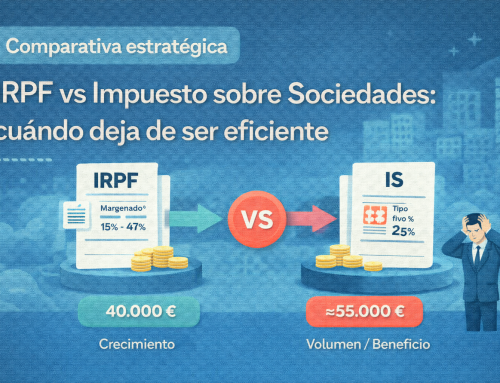

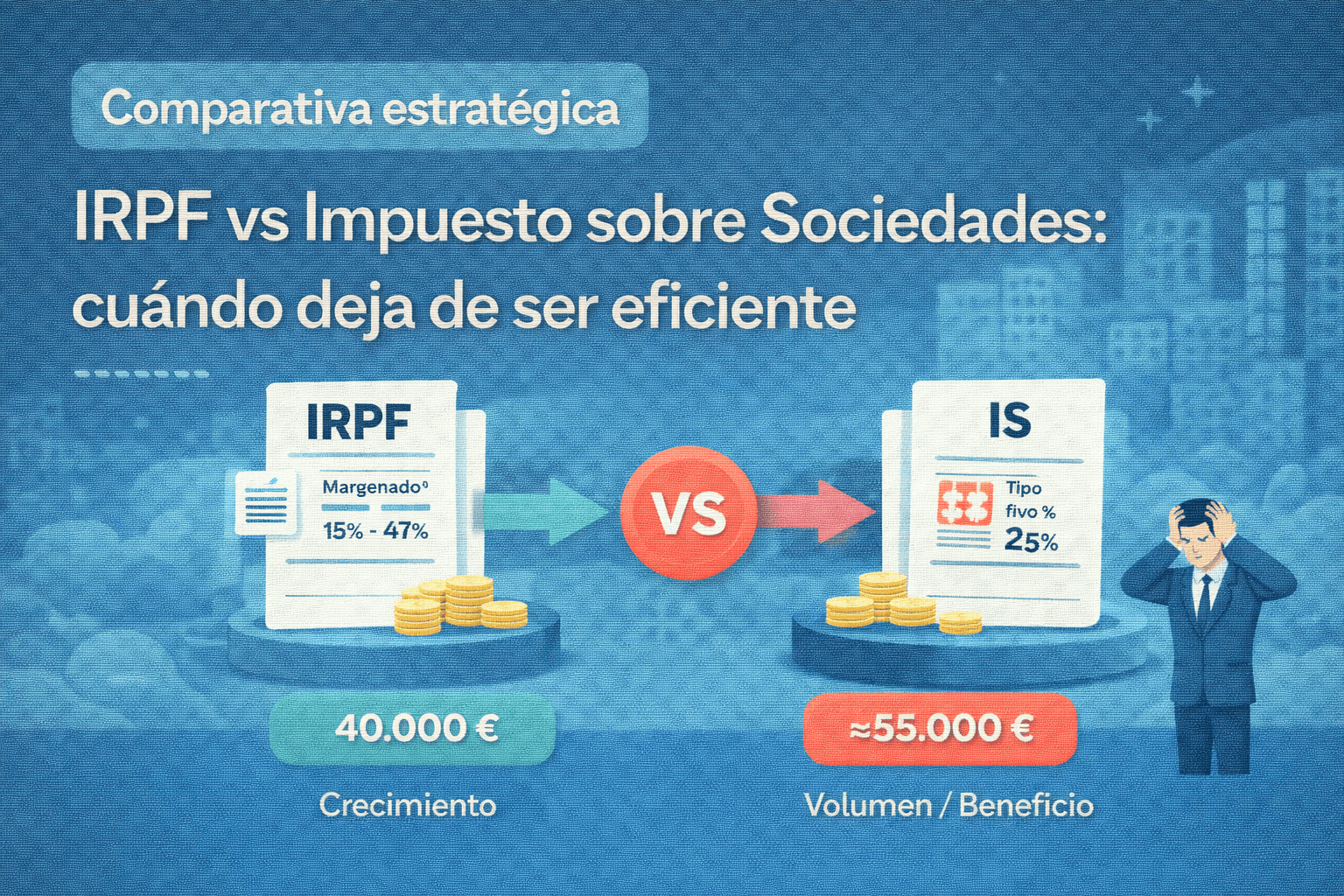

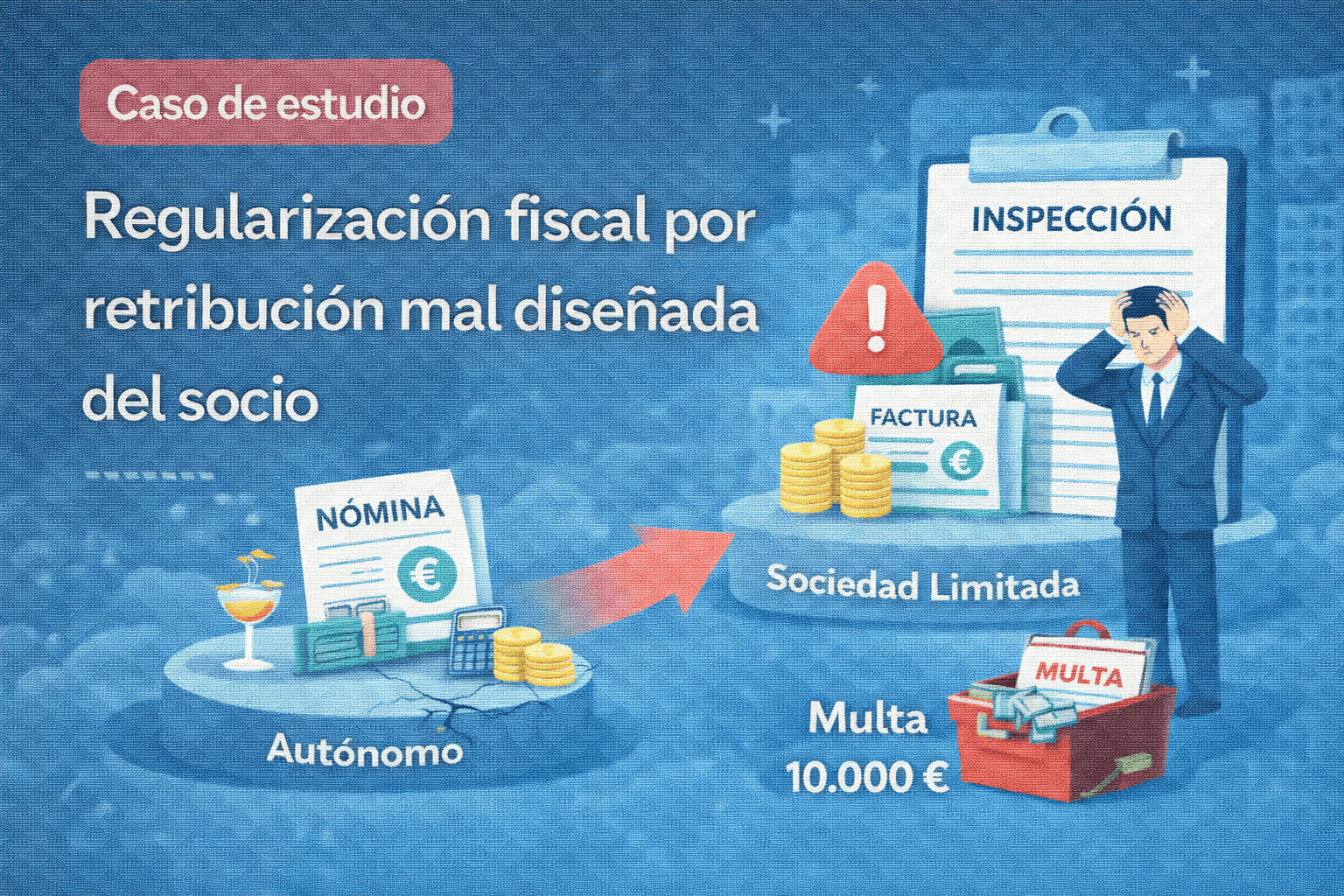

Repetir estructuras fiscales que ya no encajan

Muchos negocios inician el año replicando exactamente la estructura fiscal del ejercicio anterior sin cuestionar si sigue siendo adecuada. No se revisa si el volumen de beneficios ha cambiado, si la forma jurídica sigue siendo eficiente o si la planificación fiscal debería ajustarse a un nuevo escenario operativo.

Este inmovilismo suele traducirse en una combinación de sobrecoste fiscal y exposición patrimonial innecesaria.

Riesgo real: pagar más impuestos de los necesarios o asumir riesgos evitables.

Fuente: AEAT – Impuesto sobre Sociedades

Retenciones mal ajustadas desde el primer mes

Las retenciones son uno de los ámbitos más vigilados por la Administración. Aplicar tipos incorrectos, no actualizar datos de trabajadores o profesionales, o presentar resúmenes anuales incoherentes con los trimestrales son errores especialmente habituales al inicio del año.

Incluso cuando el impuesto principal está correctamente ingresado, los errores en retenciones generan sanción directa.

Riesgo real: sanciones automáticas e intereses por incumplimientos formales.

Fuente: AEAT – Retenciones e ingresos a cuenta

Arrancar el ejercicio con la contabilidad sin cerrar

Retrasar el cierre contable del ejercicio anterior o iniciar el nuevo sin una contabilidad depurada afecta directamente a la correcta imputación de ingresos y gastos, a las amortizaciones y a la justificación de deducciones.

Una contabilidad desordenada en enero rara vez se corrige sola: suele arrastrar errores durante todo el ejercicio.

Riesgo real: pérdida de deducciones y debilidad probatoria ante inspecciones.

Fuente: ICAC – Plan General de Contabilidad

Ignorar el impacto del sistema de cotización por ingresos reales

Con el actual sistema de cotización por ingresos reales, iniciar el año sin revisar previsiones de rendimientos y bases de cotización puede provocar regularizaciones posteriores relevantes. Estos ajustes no siempre llegan acompañados de margen financiero suficiente para absorberlos sin tensiones.

Riesgo real: regularizaciones retroactivas y problemas de tesorería.

Fuente: Seguridad Social – Cotización por ingresos reales

Subestimar errores considerados “menores”

Retrasos de pocos días, modelos informativos “sin impacto económico” o diferencias de importe reducidas son errores que muchos contribuyentes consideran irrelevantes. Sin embargo, el régimen sancionador no distingue entre errores grandes o pequeños cuando existe incumplimiento formal.

Riesgo real: acumulación de recargos, intereses y sanciones que erosionan la rentabilidad del ejercicio.

Fuente: Ley General Tributaria – Régimen sancionador

Anticiparse como única estrategia fiscal sostenible

La mayoría de los problemas fiscales no nacen de decisiones extraordinarias, sino de errores básicos no corregidos a tiempo. Enero es el momento en el que esos errores pueden solucionarse con un coste mínimo o convertirse en un problema estructural durante todo el año.

Abordar el inicio del ejercicio con una visión preventiva permite revisar coherencia fiscal, cerrar correctamente la contabilidad, ajustar la estructura jurídica y validar las obligaciones futuras antes de que se transformen en sanciones o inspecciones innecesarias.

En Aranguren entendemos el inicio del año como una fase crítica de control. Acompañamos a empresas y profesionales en una revisión integral de su situación fiscal para reducir riesgos desde el primer momento, reforzar la seguridad jurídica y asegurar que el ejercicio se desarrolla sobre una base sólida y coherente.

Porque en fiscalidad, lo que no se corrige al principio del año acaba condicionando todo lo que viene después.

{kind=link}

{kind=link}

{kind=link}

{kind=link}