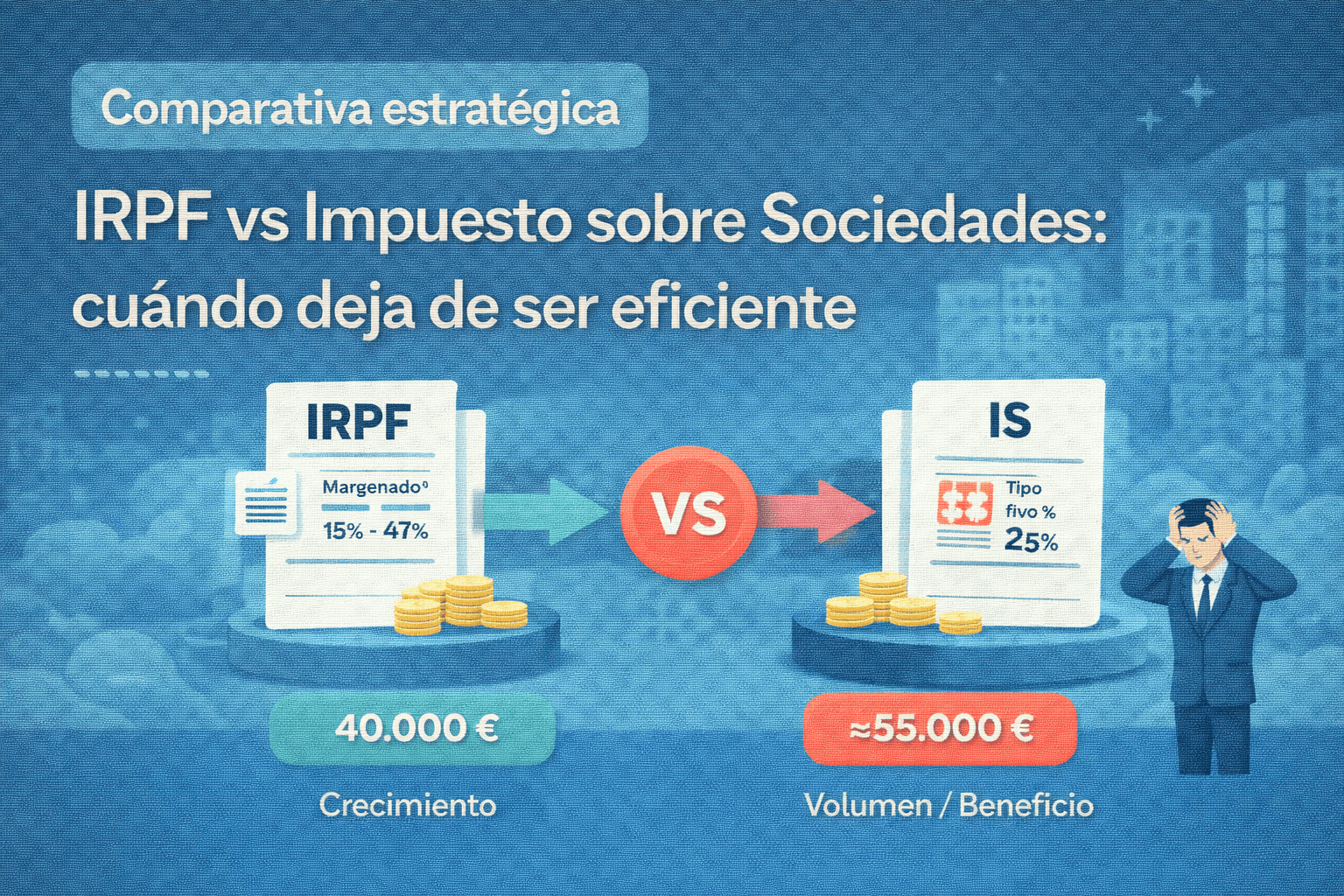

El error de comparar solo tipos nominales

La comparación entre IRPF e Impuesto sobre Sociedades suele abordarse de forma simplificada, reduciéndola a un porcentaje. Este enfoque conduce a conclusiones erróneas, porque ignora cómo se genera la renta, cómo se reinvierte y qué capacidad de planificación existe en cada régimen.

La pregunta correcta no es qué impuesto tiene un tipo más bajo, sino en qué momento el IRPF deja de ser un instrumento fiscal razonable para un negocio que crece.

Cómo funciona realmente la tributación en el IRPF

En el régimen de autónomos, el beneficio neto tributa íntegramente como renta personal. Esto implica progresividad: a mayor beneficio, mayor tipo efectivo. Además, no existe separación entre el resultado del negocio y la renta del empresario.

Este modelo es funcional en fases iniciales, pero penaliza de forma directa el crecimiento sostenido.

Fuente: Agencia Tributaria – IRPF

La lógica del Impuesto sobre Sociedades

En una sociedad, el beneficio tributa en el Impuesto sobre Sociedades y se separa de la renta personal del socio. Esto introduce una diferencia estructural clave: no todo el beneficio tiene por qué convertirse en renta personal en el mismo ejercicio.

Esta separación permite planificar:

-

la retribución del socio,

-

la reinversión de beneficios,

-

el momento de extracción de rentas.

Fuente: Agencia Tributaria – Impuesto sobre Sociedades

El punto de inflexión: cuando el IRPF empieza a penalizar

No existe una cifra universal, pero en la práctica profesional se observa un patrón claro. Cuando el beneficio neto del negocio se sitúa de forma recurrente en tramos medios-altos del IRPF, la progresividad empieza a erosionar la rentabilidad.

A partir de ese punto, el empresario:

-

paga más impuestos sin ganar flexibilidad,

-

no puede diferir renta,

-

asume mayor presión fiscal a igualdad de resultado.

Aquí es donde el IRPF deja de ser eficiente como sistema de tributación empresarial.

Tipo efectivo vs tipo nominal

Uno de los errores más frecuentes es comparar el tipo máximo del IRPF con el tipo general del Impuesto sobre Sociedades. Lo relevante no es el tipo teórico, sino el tipo efectivo final, una vez considerados gastos deducibles, reinversión y retribución del socio.

En muchos casos, el tipo efectivo del IRPF supera ampliamente al soportado por una sociedad bien estructurada, incluso antes de repartir dividendos.

La reinversión como elemento diferencial

En el IRPF, reinvertir no reduce la base imponible personal. En una sociedad, el beneficio no distribuido puede mantenerse dentro de la empresa, fortaleciendo su estructura financiera y reduciendo la necesidad de financiación externa.

Este elemento es determinante en negocios en fase de crecimiento o consolidación.

Cuando la comparación deja de ser fiscal y pasa a ser estratégica

Llegado cierto nivel de beneficio, la comparación IRPF vs Impuesto sobre Sociedades deja de ser una cuestión puramente fiscal. Entran en juego:

-

el riesgo patrimonial,

-

la profesionalización de la gestión,

-

la capacidad de crecimiento,

-

la credibilidad frente a terceros.

La fiscalidad es solo una parte del cuadro completo.

Tributar bien no es pagar menos, es pagar con criterio

El objetivo de una planificación fiscal responsable no es minimizar impuestos a cualquier precio, sino utilizar el marco legal de forma coherente con la realidad del negocio. El IRPF no es un sistema ineficiente por definición; simplemente no está diseñado para estructuras empresariales maduras.

En Aranguren ayudamos a empresas y profesionales a revisar su estructura jurídica desde una perspectiva consultiva integral, alineando fiscalidad, mercantil, contabilidad, finanzas y ámbito laboral. Este enfoque se ve reforzado por nuestra colaboración estratégica con JLCasajuana, despacho jurídico full-service con más de cuarenta años de trayectoria, lo que nos permite ofrecer análisis sólidos y alineados con la normativa vigente.

Porque cuando un negocio crece, su fiscalidad debe evolucionar con él.

{kind=link}

{kind=link}

{kind=link}

{kind=link}