El ejercicio 2025 consolida un escenario fiscal exigente para las PYMES españolas. Las obligaciones tributarias ya no son un simple trámite administrativo: se han convertido en un vector estratégico para garantizar continuidad operativa, prevenir sanciones y optimizar el cash-flow.

Esta guía sintetiza, de forma ejecutiva y accionable, los hitos fiscales clave que toda empresa debe gestionar, así como las oportunidades legales para reducir carga fiscal dentro del marco normativo vigente.

Principales impuestos y obligaciones de las PYMES en España

Alta censal (Modelos 036/037)

El punto de partida es el alta en el censo de empresarios, donde la compañía declara actividad económica, régimen de IVA, epígrafes de IAE y resto de parámetros fiscales. Un error en esta fase suele traducirse en incidencias recurrentes con la AEAT.

Fuente oficial: AEAT – Modelos 036 / 037

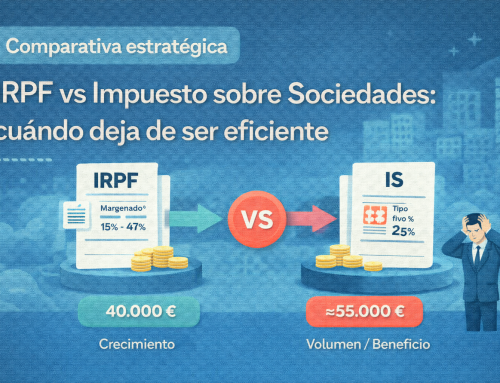

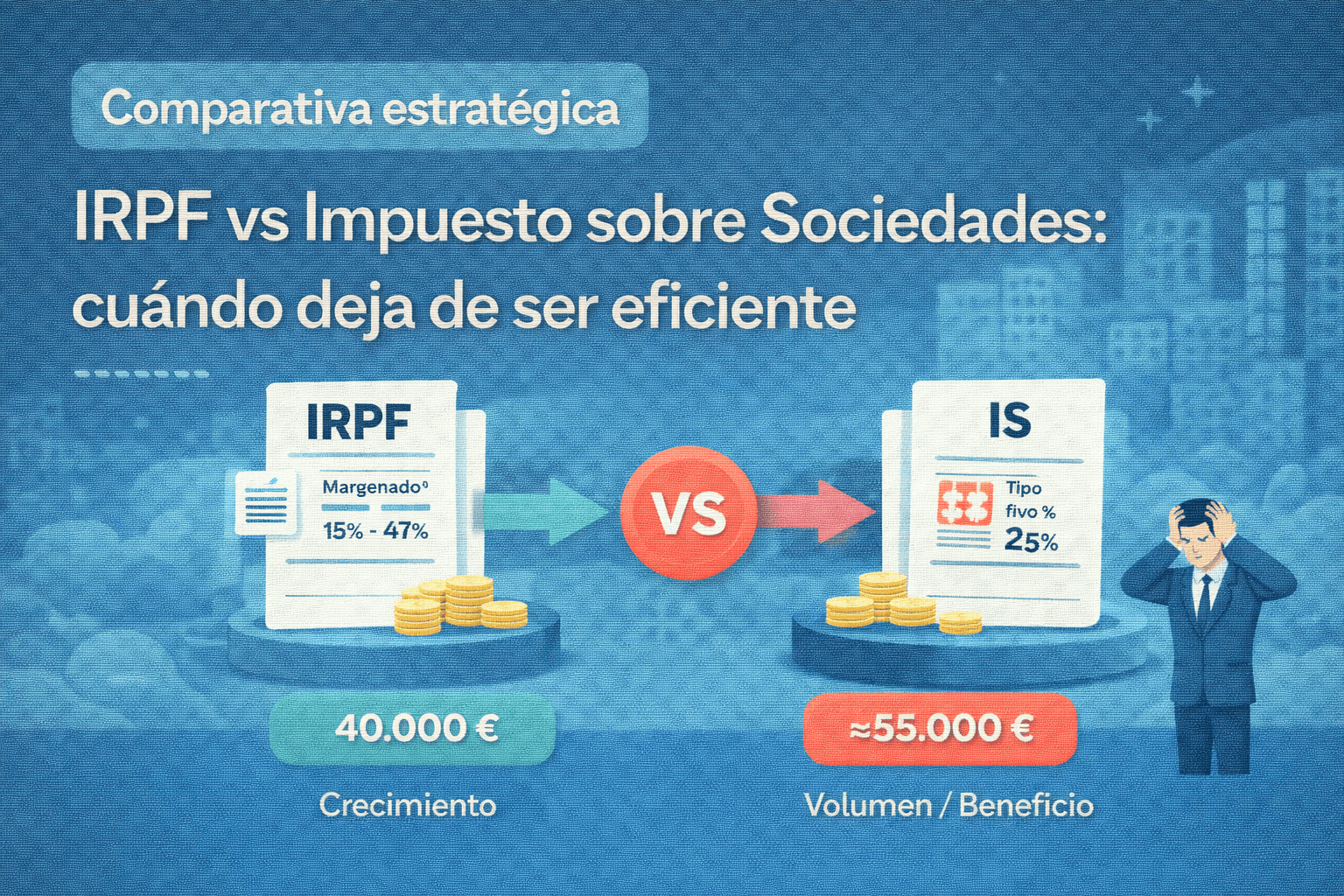

Impuesto sobre Sociedades (Modelo 200)

- Tipo general: 25%

-

Beneficios fiscales vigentes: reducciones para entidades de nueva creación y micropymes con cifra de negocio inferior a 1 M€.

-

Plazo: 25 días naturales posteriores a los 6 meses del cierre del ejercicio.

Una planificación contable sólida durante el año evita ajustes de última hora que comprometan la integridad de la declaración.

Fuentes oficiales:

IVA – Modelo 303 + Resumen anual 390

-

Presentación trimestral: abril, julio, octubre y enero.

-

Resumen anual mediante modelo 390.

-

Operaciones intracomunitarias: obligaciones adicionales mediante modelo 349.

Fuentes oficiales:

Retenciones e ingresos a cuenta (Modelos 111, 115, 123)

Las empresas que abonan salarios, profesionales o alquileres deben ingresar retenciones trimestralmente.

Los resúmenes anuales (190, 180, 193) permiten verificar la coherencia fiscal de los datos comunicados.

Fuentes oficiales:

Impuesto sobre Actividades Económicas (IAE)

Obligatorio para todas las empresas, pero exento de pago hasta superar 1 millón € de cifra de negocio.

Fuente oficial:

Obligaciones formales: facturación, libros y contabilidad

-

Facturación conforme al Reglamento de Facturación.

-

Libros registro de IVA y bienes de inversión.

-

Contabilidad ajustada al Plan General Contable.

Fuentes oficiales:

Calendario y plazos claves 2025

Para estar al día con Hacienda, planificar y evitar sanciones, conviene tener en cuenta este calendario fiscal orientativo para PYMES y autónomos en 2025:

| Periodicidad / Fecha | Obligaciones comunes |

|---|---|

| 20 de enero | Presentación de modelos correspondientes al 4.º trimestre del año anterior: 111 (retenciones), 115, 123. |

| Del 1 al 21 de abril | Presentación del primer trimestre: 111, 115, 123; modelo 303 (IVA), pago fraccionado IRPF (modelo 130) si procede. |

| Del 1 al 21 de julio | Segundo trimestre: 111, 115, 123; IVA (modelo 303 o 369 según régimen). |

| Del 1 al 20 de octubre | Tercer trimestre: 111, 115, 123; IVA 303/369. |

| Cierre de ejercicio / 6 meses post-cierre + 25 días | Declaración anual del Impuesto sobre Sociedades (modelo 200) si coincide con año natural. |

| Continuo | Emisión y archivo de facturas, libros registro, obligaciones contables. |

Tener un calendario fiscal interno —o apoyarte en un asesor profesional— es clave para evitar olvidos, recargos y sanciones.

Novedades y puntos de atención en 2025

-

Continuidad del tipo general del IS (25 %) y de los incentivos para micropymes y nuevas entidades.

-

Mayor control en materia de IVA y retenciones.

-

Aumento del cruce automatizado de datos contables y bancarios mediante sistemas de análisis avanzado.

Fuentes oficiales:

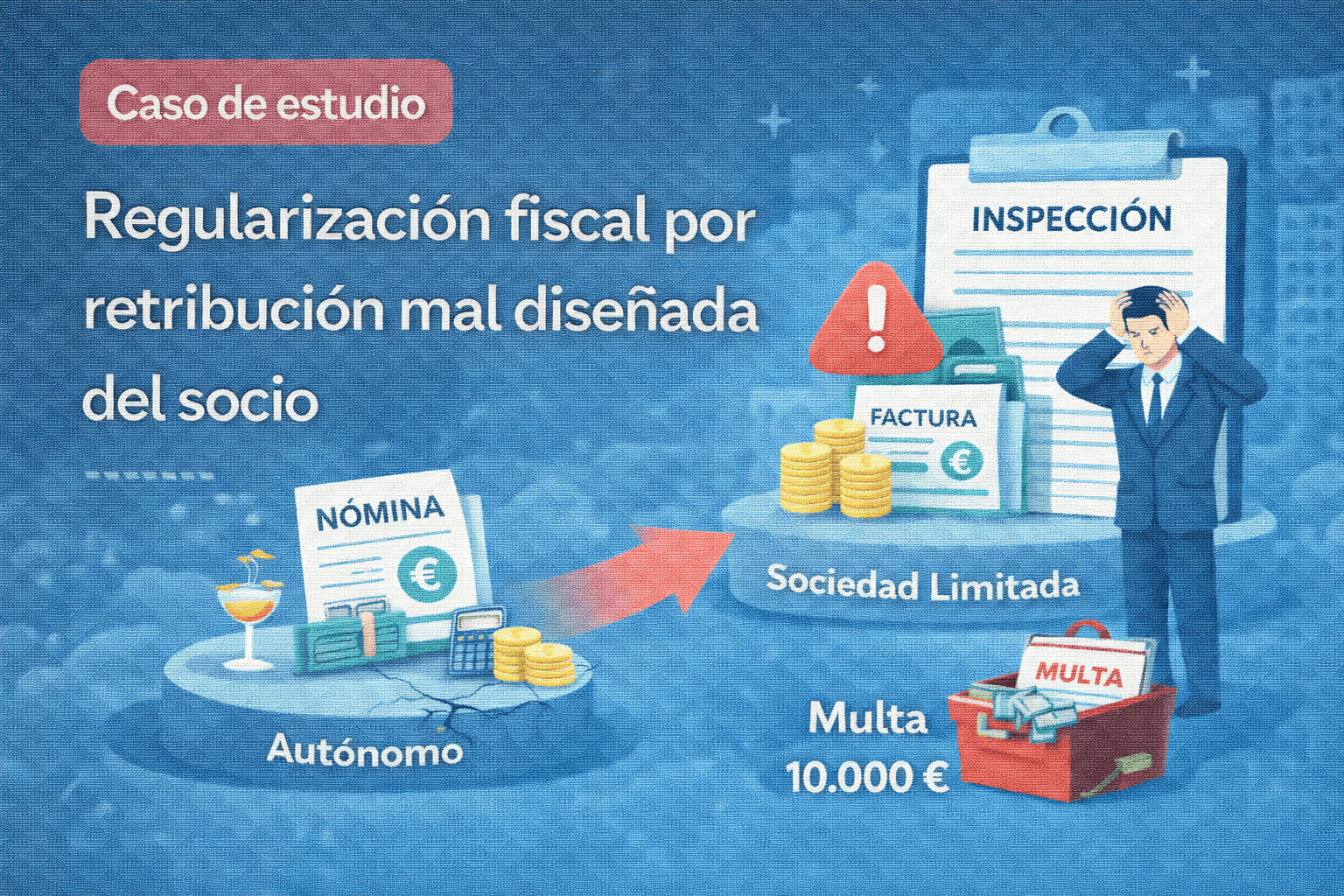

Riesgos operativos más frecuentes en PYMES

Los informes anuales de control tributario destacan como riesgos principales:

-

Presentación fuera de plazo.

-

Errores en retenciones.

-

Discrepancias entre IVA, contabilidad y declaraciones.

-

Falta de documentación justificativa ante requerimientos.

Checklist ejecutivo para garantizar cumplimiento 2025

-

Calendario fiscal interno actualizado.

-

Revisión del alta censal y epígrafes IAE.

-

Sistema de facturación y archivo digital auditable.

-

Conciliación trimestral contabilidad–IVA–retenciones.

-

Protocolo formal de cierre contable.

-

Revisión del acceso a tipos reducidos e incentivos.

-

Coordinación entre finanzas, contabilidad y asesoría.

La gestión fiscal de una PYME en 2025 exige un enfoque profesional, preciso y continuado. No basta con presentar modelos en plazo: es imprescindible contar con una estructura de control que garantice coherencia documental, anticipación normativa y una óptima planificación tributaria. En un entorno donde la Agencia Tributaria incrementa la automatización de sus procesos de comprobación, disponer de un marco de cumplimiento sólido ya no es una ventaja competitiva, sino un requisito para operar con seguridad.

En Aranguren acompañamos a nuestros clientes en la construcción de ese marco:

-

optimizamos la carga fiscal dentro del perímetro normativo,

-

reforzamos la gobernanza contable y documental,

-

y aseguramos el cumplimiento de todas las obligaciones periódicas con absoluta trazabilidad.

Si tu empresa necesita un partner especializado para elevar su nivel de cumplimiento fiscal, revisar posibles áreas de optimización o simplemente descargar la carga operativa del día a día, nuestro equipo está preparado para ayudarte.

{kind=link}

{kind=link}

{kind=link}

{kind=link}