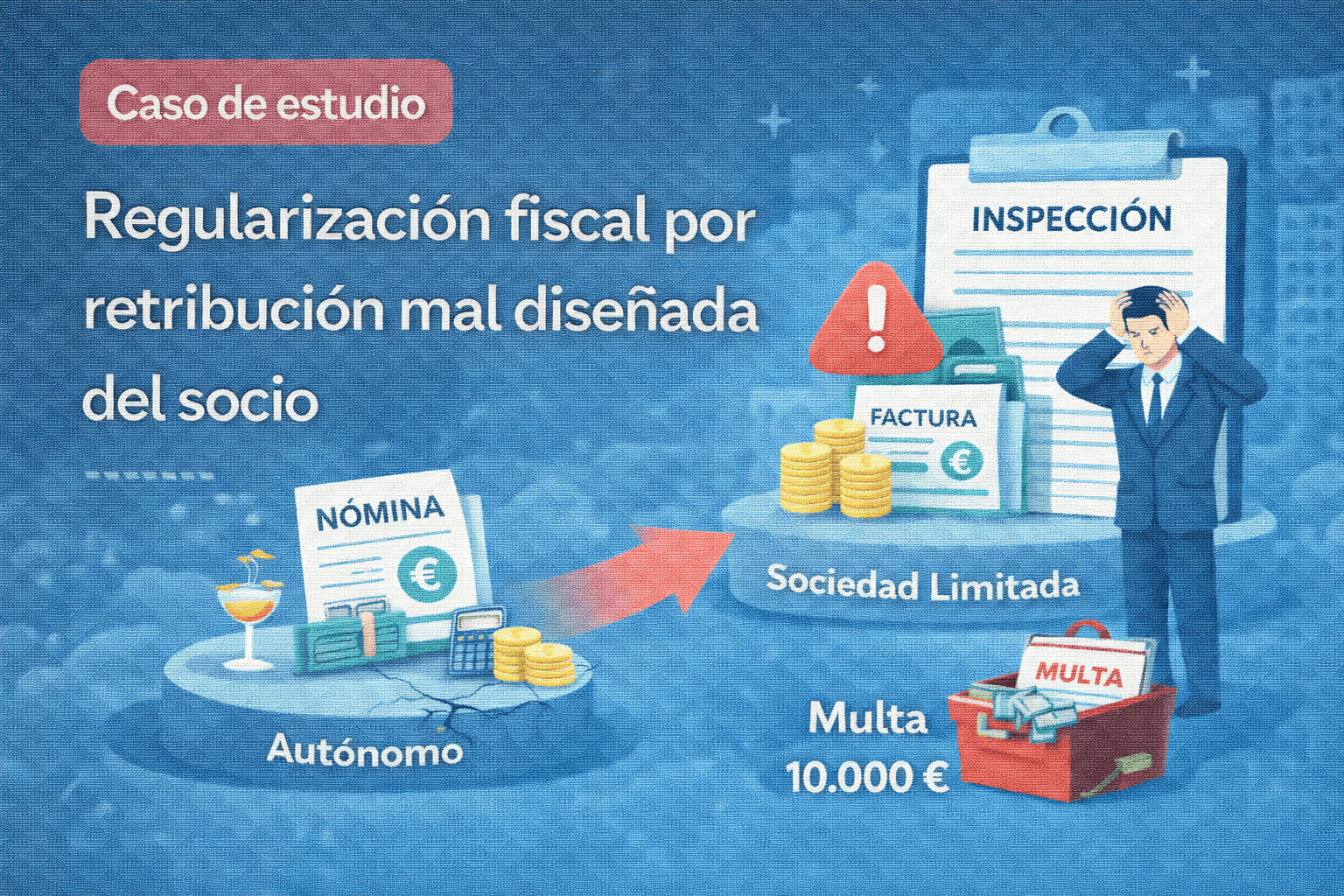

Contexto del caso

El caso corresponde a una pequeña sociedad de servicios profesionales, con varios años de actividad y un socio administrador que concentraba la gestión y la toma de decisiones. La empresa funcionaba correctamente a nivel operativo y comercial, sin incidencias aparentes, hasta que fue objeto de una actuación de comprobación limitada por parte de la Administración Tributaria.

La inspección no se inició por una caída de resultados ni por irregularidades contables evidentes, sino por incoherencias en la forma de retribución del socio administrador.

Situación inicial

Antes de la regularización, la estructura presentaba las siguientes características:

-

El socio administrador percibía ingresos de la sociedad de forma recurrente.

-

No existía una previsión clara y detallada de la retribución en los estatutos.

-

Parte de los importes se articulaban como facturación del propio socio a la sociedad.

-

No había coherencia plena entre lo mercantil, lo fiscal y el encuadramiento en Seguridad Social.

Durante varios ejercicios, esta estructura no generó incidencias visibles.

El error estructural

El problema no fue una cantidad concreta ni un ejercicio aislado, sino el diseño global de la retribución. La Administración entendió que:

-

las funciones desempeñadas correspondían claramente a labores de administración y gestión,

-

la facturación emitida por el socio no respondía a una prestación independiente real,

-

la ausencia de previsión estatutaria invalidaba la deducibilidad del gasto.

El esquema, aunque habitual en la práctica, no era defendible jurídicamente.

Marco normativo aplicable:

Boletín Oficial del Estado – Ley de Sociedades de Capital

Criterio de la Administración

La Administración recalificó las cantidades percibidas como:

-

retribuciones del administrador no deducibles para la sociedad,

-

rendimientos del trabajo para el socio,

-

con regularización en Impuesto sobre Sociedades e IRPF.

Además, se exigieron recargos e intereses por los ejercicios no prescritos.

Fuente:

Agencia Tributaria – Criterios sobre retribución de administradores

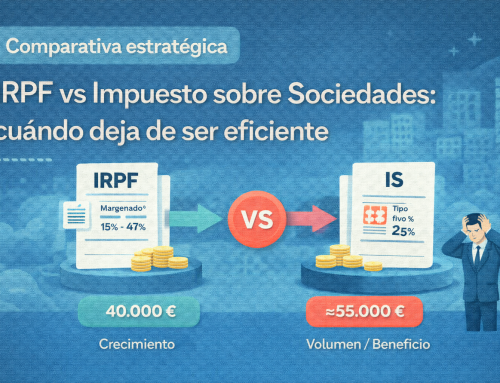

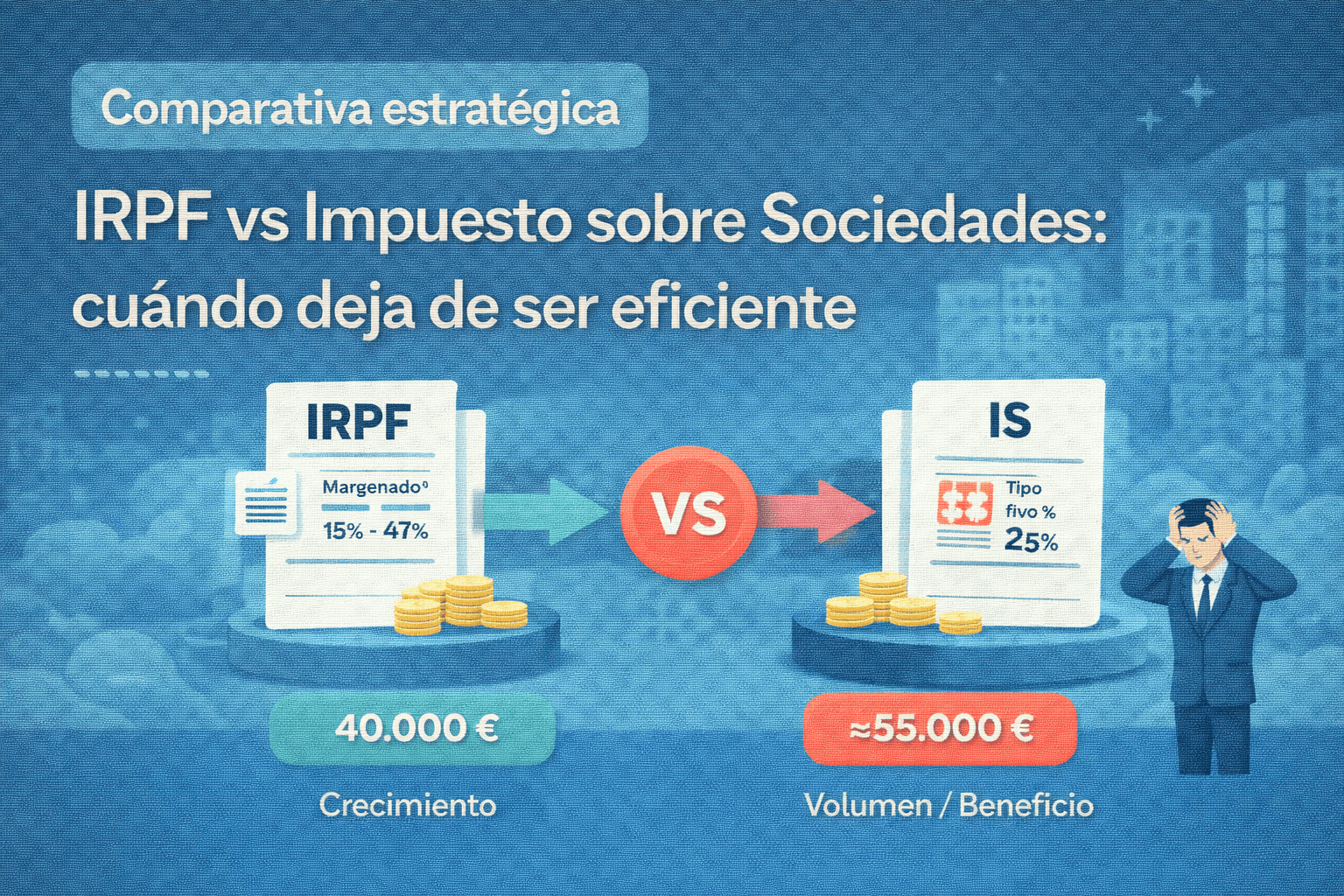

Impacto de la regularización

Sin entrar en cifras concretas, el impacto del ajuste fue relevante:

-

incremento de la base imponible del Impuesto sobre Sociedades,

-

pérdida de deducibilidad de varios ejercicios,

-

regularización en IRPF del socio,

-

recargos e intereses acumulados.

El coste total superó ampliamente lo que habría supuesto diseñar correctamente la retribución desde el inicio.

Por qué el error no se detectó antes

Este tipo de estructuras suelen mantenerse durante años porque:

-

funcionan operativamente,

-

no generan alertas inmediatas,

-

se basan en prácticas extendidas pero incorrectas,

-

solo se revisan cuando interviene un tercero.

El error no estaba en la ejecución diaria, sino en el diseño jurídico-fiscal de base.

Cómo podría haberse evitado

El problema se habría evitado con:

-

previsión estatutaria clara de la retribución del administrador,

-

coherencia entre funciones reales y forma de cobro,

-

encuadramiento correcto en Seguridad Social,

-

revisión periódica de la estructura a medida que crecía la empresa.

No era un problema complejo, sino uno no revisado a tiempo.

Aprendizajes clave del caso

Este caso pone de manifiesto que:

-

las estructuras habituales no siempre son defendibles,

-

la retribución del socio administrador es un foco prioritario de inspección,

-

lo mercantil y lo fiscal deben ir alineados,

-

corregir tarde siempre es más caro que diseñar bien.

La prevención como única estrategia eficiente

En Aranguren ayudamos a empresas y profesionales a revisar su estructura jurídica desde una perspectiva consultiva integral, alineando fiscalidad, mercantil, contabilidad, finanzas y ámbito laboral. Este enfoque se ve reforzado por nuestra colaboración estratégica con JLCasajuana, despacho jurídico full-service con más de cuarenta años de trayectoria anticipar riesgos y diseñar estructuras sólidas y defendibles antes de que intervenga la Administración.

Porque en fiscalidad societaria, los errores de diseño no se corrigen solos: se regularizan.

{kind=link}

{kind=link}

{kind=link}

{kind=link}